提升煙草稅

煙草稅作用

增加煙草稅為單一最有效的控煙措施,推行成本不高,卻可有效地降低煙草使用,並且減少因吸煙構成的經濟負擔。世界衞生組織(世衞)指出增加煙草稅10%可減少已發展地區的煙草需求約4%,減少中低收入地區的煙草需求5%,更明確地將增加煙草價格及煙草稅列為優先控煙措施。另一方面,世界銀行建議煙稅應佔每包捲煙零售價由約三分之二(67%)至五分之四(80%)。因此,為進一步降低吸煙率並推動香港的控煙進程,政府應大幅增加煙草稅並按年增加稅率。

有關煙草稅資料、增加煙草稅的理據及建議,請參閱《煙草稅資料概覽》了解詳細資訊。

強效煙草稅政策的要素

Tobacconomics是美國一間以經濟學研究為控煙政策提供意見的機構,根據四個範疇來評定各國煙草稅制的強弱,包括捲煙價格、捲煙可負擔性的變化、煙草稅比重、煙草稅制。

- 捲煙價格︰高昂的捲煙價格可減少吸煙。煙草稅應將捲煙價格提高至足夠高的水平以遏止吸煙。

- 捲煙可負擔性的變化︰煙草稅的效用可隨收入增加及通脹而被逐漸削弱,因而令捲煙的可負擔性增加而導致吸煙增加,定期增加煙草稅則可持續降低可負擔性。

- 煙草稅比重︰煙草稅在捲煙價格中所佔的比例。將比例定於高水平,可防止煙草商透過提高煙草格價,從而增加煙草收入。

- 煙草稅制︰影響煙草稅能否有效達到公共衞生及稅收目標。簡單的稅制,尤其是劃一的特別消費稅配以自動加稅機制,較為有效。

簡單而言,強效的煙草稅政策應包含劃一的高稅率以提高零售價格,及自動加稅機制來持續降低可負擔性。

增加煙草稅理據

- 減低因吸煙帶來疾病和經濟負擔

- 兩個長期吸煙者中,一個會因吸煙而提早死亡,平均損失壽命十多年。

- 吸煙是全球疾病負擔的第二大風險因素。全球每年有超過800萬人因為煙草而死亡,當中包括120萬人因吸入二手煙而引致死亡的非吸煙人士。

- 在香港,吸煙不但每年導致近14,000人死亡,當中包括約420人因接觸二手煙而引致。

- 推動吸煙人士戒煙

- 國際經驗早已證實增加煙草稅能提升煙草價格,可有效推動吸煙人士下定決心戒煙。

- 香港過往的經驗證實大幅增加煙草稅能有效推動戒煙及加強吸煙人士戒煙的意欲和決心,致電衞生署綜合戒煙熱線(1833183)全年來電數目隨之大為增加:

大幅增加煙草稅對戒煙的效力

財政年度 煙草稅增幅 衞生署綜合戒煙熱線(1833 183)全年來電數目 2009-2010 50% ▲ 258% 2011-2012 41.5% ▲ 49% 2015-2016起 凍結 ▼ 45%(比較2019年數據)

- 有效預防兒童及青少年開始吸煙,防止戒煙人士復吸

- 青少年的收入較成人低,而且對價格較為敏感,對於同一價格升幅,青少年所減少吸煙的幅度為成人的2至3倍。

- 香港的煙草稅在2009-2010及2011-2012財政年度大幅增加煙草稅,青少年吸煙率由2008年的6.9%大幅降至2013年的3.3%,反映措施對預防青少年開始吸煙及對推動他們戒煙的成效。

- 減低經濟負擔

- 研究指出在2012年,吸煙為全球構成高達14,360億美元的龐大醫療開支及生產力損失,等同全球國內生產總值的1.8%。

- 在香港,吸煙造成的醫療開支及生產力損失,總共高達港幣82-99億元。

香港的煙草價格及煙草稅率

- 現時香港的煙草稅率根據《應課稅品條例》(香港法例第109章)之附表所訂明,並由香港海關負責執行徵收及保障。現時香港煙草稅率如下:

煙草製品種類 稅率 捲煙 每1,000支 $3,306 雪茄 每公斤 $4,258 中國熟煙 每公斤 $811 所有其他製成煙草,擬用作製造捲煙者除外 每公斤 $4,005

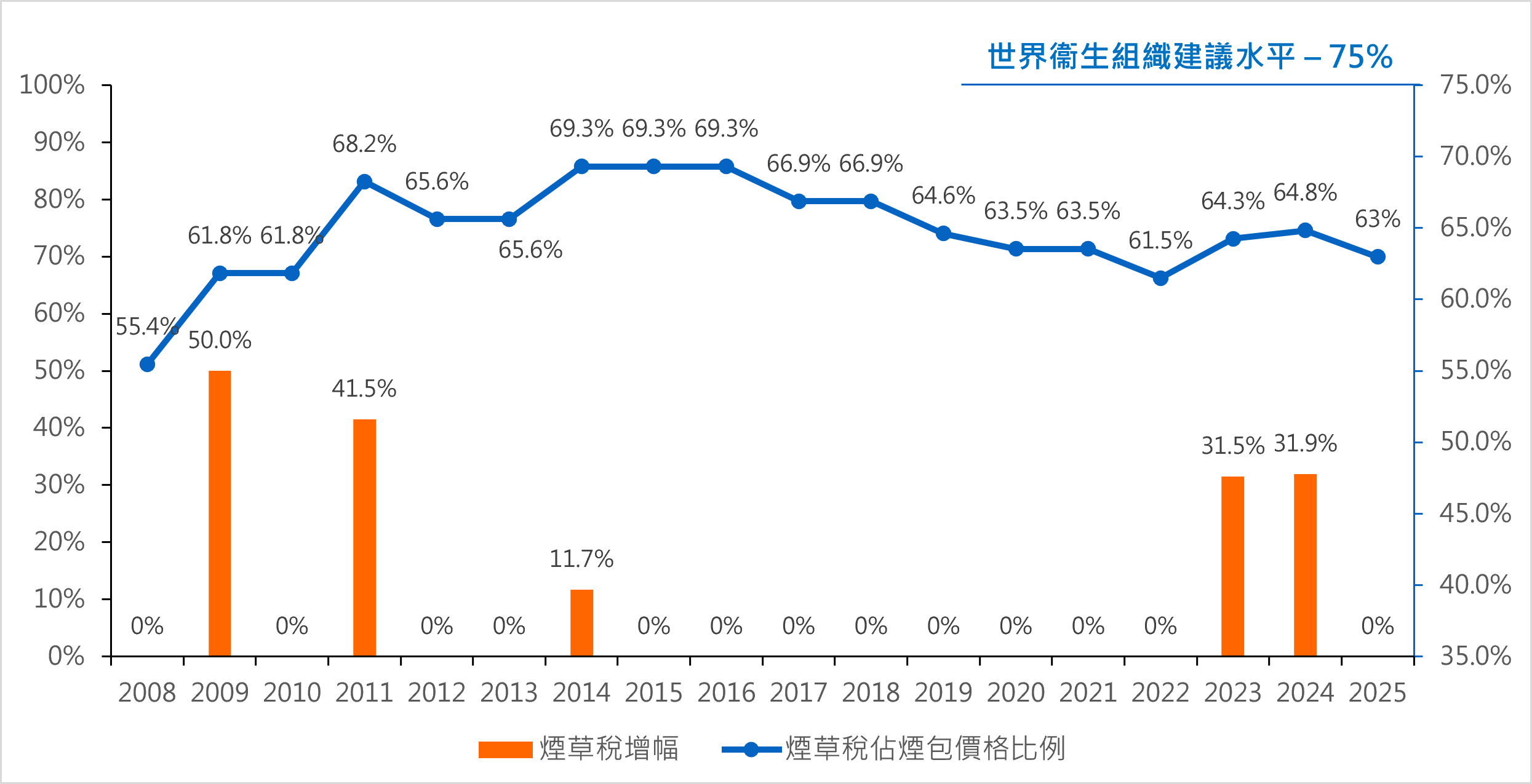

- 2023至24年及2024至25年財政預算案,分別增加煙草稅約31.5%(每支上調0.6元)及約31.9%(每支上調0.8元),現時主要品牌的捲煙每包零售價約為港幣105元,其中約港幣66.1元為煙草稅,煙草稅率佔價格的比例約為63%,仍未合乎世衞建議水平(75%)。

- 著名煙草控制經濟學專家羅夏麗博士指出,在調整收入和通脹升幅後,香港2022年的捲煙較2009年更易負擔。

煙草稅措施建議

- 大幅增加煙草稅,實施高煙稅

- 世衞建議透過大幅增加煙草稅以減低煙草產品的可負擔性,並將煙草稅率應設於佔煙草零售價格75%或以上。全球有約41個國家(包括澳洲、法國、泰國及英國等)遵循世衞建議,將煙草煙草稅訂立於佔煙價最少75%或以上。

- 自動增加煙草稅機制

- 為防止煙草稅的效力隨時間被通脹和收入增長所削弱,有近30個國家已設立機制定期增加煙草稅,不少國家更訂立與通脹掛鉤的自動增加稅率機制,按年增加煙草稅率。

國家 煙草稅政策 澳洲 每年按薪酬增長調高煙草稅2次(2013至2020年期間每年額外增加12.5%)

加拿大 每5年按通脹增加煙草稅 英國 每年按通脹以上增加2% 烏克蘭 在2019-2025年期間,按年增加煙草稅率20% 菲律賓 在2020-2023年期間,每年增加煙草稅率,並會在2024年開始每年自動增加煙草稅率5%

- 為防止煙草稅的效力隨時間被通脹和收入增長所削弱,有近30個國家已設立機制定期增加煙草稅,不少國家更訂立與通脹掛鉤的自動增加稅率機制,按年增加煙草稅率。

- 設定最低煙價/煙稅

- 訂立最低煙價有助避免煙草稅效能會因不同品牌的煙草價格不一而降低。當煙草稅稅率維持在高水平下,吸煙人士有機會因價格考慮而轉購價格相對較低的品牌,而未有戒煙。在訂立最低煙價後,不同品牌的價格會因而較為相若,變相降低吸煙人士購入價格相對較低的品牌的機會,並增強戒煙動機。一項研究指出英國在實施最低煙稅後,價格差異明顯降低,可見政策的成效。

- 英國與歐盟分別設立最低煙稅,以防零售商刻意控制價格而繳納較低稅項。以英國為例,煙草稅由兩部分組成,即按煙草數量或重量而繳交的特定稅款(每1,000支捲煙 237.34英鎊),加上煙草銷售價的特定百分比(16.5%)。小型煙草商傾向訂立較低零售價以減少須要繳納的稅項,有見及此,英國政府立法規定,如上述二者總和低於最低煙稅(每1,000支捲煙 £320.90),稅項須按最低煙稅計算。

- 將煙草稅收用於控煙或公共衞生政策

- 根據政府2024-2025年度收入帳目,香港煙草稅稅收預計高達90億港元。若能夠分配部份煙草稅收入於醫療、健康及戒煙服務,能提升整體醫療服務水平之外,更能增撥資源為吸煙人士提供戒煙服務,繼而降低吸煙率。

- 全球有43個國家(例如法國、冰島、愛爾蘭、菲律賓、南韓等)會將煙草稅額外收入用於控煙或醫療政策,當中菲律賓將煙草稅收入撥用應付全國醫療開支約三分一(36.4%),可見有關措施切實可行。

資料來源

Chen J, McGhee S, Lam TH. Economic costs attributable to smoking in Hong Kong in 2011: a possible increase from 1998. Nicotine Tob Res. 2019;21(4):505-512.

Goodchild, Mark & Nargis, Nigar & Tursan d'Espaignet, Edouard. (2017). Global economic cost of smoking-attributable diseases. Tobacco Control. 27. tobaccocontrol-2016. 10.1136/tobaccocontrol-2016-053305.

Jha P, Chaloupka F. J. (1999). Curbing the epidemic: Governments and the economics of tobacco control. Washington, DC: World Bank.

World Health Organization. (2010). WHO technical manual on tobacco tax administration. Geneva: World Health Organization.

World Health Organization. (2019). WHO report on the global tobacco epidemic, 2019: offer help to quit tobacco use. Geneva: World Health Organization.

World Health Organization. (2021). WHO technical manual on tobacco tax administration. Geneva: World Health Organization.